Знате да с времена на време волим банковне картице, поврат новца и курс конверзије. Као резултат мог истраживања написао сам пост Банковне картице за путовања, у којима је рекао које картице сам и које могу да направим. Наравно, листа није потпуна, има много више карата, али на основу личног искуства, поред тога, ажурирам је док пратим тарифе.

У посљедње вријеме питања о Алфабанк картицама постају све учесталија, а ствар је с њима блатњава. Због тога сам тражио техничку подршку у вези с провизијама, направио сам Алфабанк картице и проверио све у пракси. Али да не пишем само о једној Алфабанци, одмах сам спровео експеримент са свим својим картицама.

Садржај чланка

Одговор Алфабанке о стопи конверзије

Препоручујем Тинкофф АллАгенци картицу са повраћајем новца до 10% за резервације, 3% за карте и 2% за све куповине. Прочитај мој пост Предности и недостаци картице.

АллАирлинес картица (на поклон 1000 рубаља)>

Чињеница је да код куповине у иностранству с Алфабанк картицама постоји 2,5% провизије, која се рекламира на мало места, и не настаје увек. Неколико пута су ми у коментарима писали да, кажу, нема комисија. Али да бисте то сигурно рекли, морате знати све нијансе. Пре него што опишем резултате мог експеримента, нудим вам одговор из техничке подршке Алфабанка, где је 2,5% провизије наведено црно-бело. цитирам.

У складу са тарифама Банке, за издавање готовине преко банкомата трећих страна (осим банака партнера) наплаћује се провизија од 1% од износа који укључује провизију треће стране, али не мању од 180 рубаља. за пакет услуга «Оптимум». Препоручујемо да се разјасни расположивост и величина провизије банке треће стране у служби њене подршке..

Желимо напоменути да када је трансакција извршена у валути која је различита од валуте рачуна на који је картица издата, а помоћу које је извршена одговарајућа трансакција, Банка претвара рачун у валуту рачуна на начин и под условима предвиђеним у Додатку 4 - «Општи услови за издавање, одржавање и употребу картица» Споразума.

Три валуте су увек укључене у процес конверзије: валута трансакције, валута наплате и валута картице.

Трансакциона валута - валута у којој се трансакција обавља помоћу банковне картице (подизање готовине, плаћање на продајном месту или пренос са картице на картицу).

Валута наплате је валута у којој међународни платни систем израчунава износ који треба да се терети са рачуна власника картице. Валута наплате за ВИСА и МастерЦард платне картице за трансакције у страним валутама у иностранству је амерички долар.

Валута рачуна - валута у којој је рачун на који «везан» картица са којом се операција изводи.

Ако се валута рачуна клијента разликује од валуте трансакције и валуте наплате, тада ће се конверзија извршити према правилима и курсу платног система (МПС) из валуте трансакције у валуту плаћања, а по курсу банке из валуте обрачуна у валуту рачуна. У складу са правилима ИПУ-а, Банка има право да примењује корективне факторе на основну стопу ИПУ-а. За Алфа-Банк картице однос је 2,5% (осим за картице ВИСА Инфините и МастерЦард Ворлд Сигниа / МастерЦард Ворлд Елите, за које се конверзија врши без употребе корекцијског фактора). Ове информације су забележене у документима који регулишу међусобна обрачуна Министарства железница и Банке и подложне су промени. Дакле, претварање из трансакцијске валуте у валуту за обрачун се одвија по курсу утврђеном у складу с правилима ИПУ-а, који омогућавају примену корекцијских фактора на основни курс. ИПУ курс се може објаснити на веб локацији ИПУ. Овај курс служи у информативне сврхе, јер у тренутку операције, курс може бити један, а у тренутку ауторизације операције други. При претварању из валуте наплате у валуту рачуна примењује се стопа Алфа-банке, коју Банка има право да постави по властитом нахођењу.

Истовремено, у Алфа-банци важи следеће правило: ако се валута трансакције подудара са валутом рачуна клијента, износ који се терети са рачуна клијента биће једнак износу трансакције..

За сваки случај, сумирам цео одговор техничке подршке. Ако повучете доларе са доларске картице или са једног евра, тада провизија од 2,5% неће бити. Ако уклоните бате, шекеле, злоте и друге тугрике са валутних картица или уклоните нешто са рубалских картица, тада ће постојати провизија од 2,5%, осим власника ВИСА Инфините или МастерЦард Ворлд Сигниа / Елите картица.

Која је од 6 банковних картица исплативија

Као што сам већ рекао, одлучио сам да одмах спроведем експеримент са свим картицама које имам код себе: Тинкофф рубље и долар, Кукуруз са каматама на билансу, Сбербанк Мастерцард, Алпха рубле и долар. Пуцао сам на исти банкомат, исту количину од 1000 шекела, истовремено 10. априла 2017, са разликом од неколико минута.

Подсећам вас да су биле две конверзије на рубљанским картицама (ИЛС => УСД => РУБ): прву (ИЛС => УСД) врши МастерЦард или Виса платни систем, а другу (УСД => РУБ) обавља руска банка. За доларске картице постојала је само 1 конверзија (ИЛС => УСД), коју врши платни систем, а стопа руске банке у овом случају није укључена, али она ипак може наплатити своју провизију. За тајландски бахт постојао би апсолутно исти образац.

Такође морате да схватите да иако је одобрење средстава (подизање с банкомата) истовремено, њихов стварни одбитак долази након 2-5 дана и то по стопи на дан задужења. Сходно томе, стопе конверзије и коначни износи (које упоређујемо) су такође различити због тога (стопе се такође мењају најмање једном дневно). Засебно, рећи ћу о доларским картицама - важно је по ком су курсу долара купљени, ако упоредите који рубељ или доларске картице су више исплативи (о овоме некако написао читав пост) На пример, можете их купити унапред једним капиром, у Интернет банци непосредно пре подизања из банкомата, или у мењачу било којег дана.

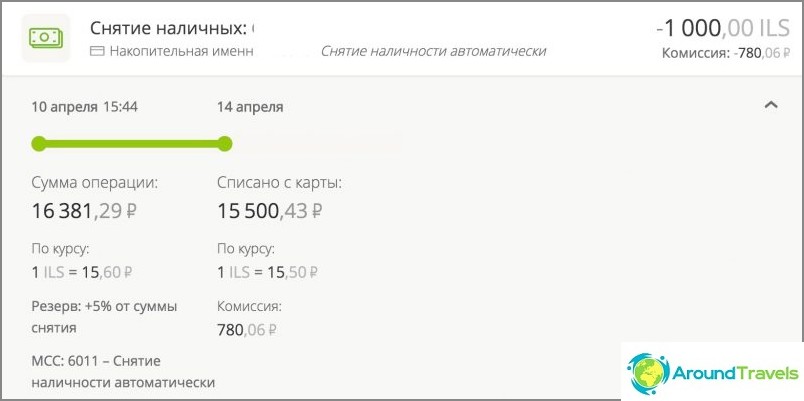

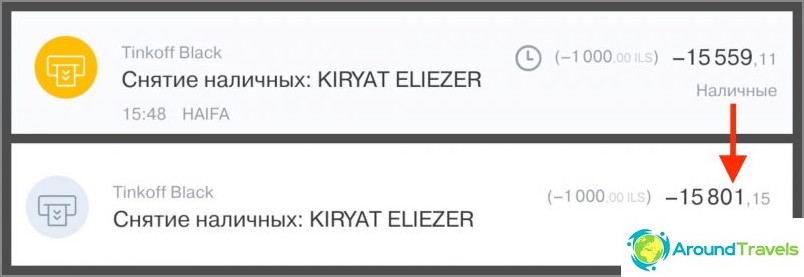

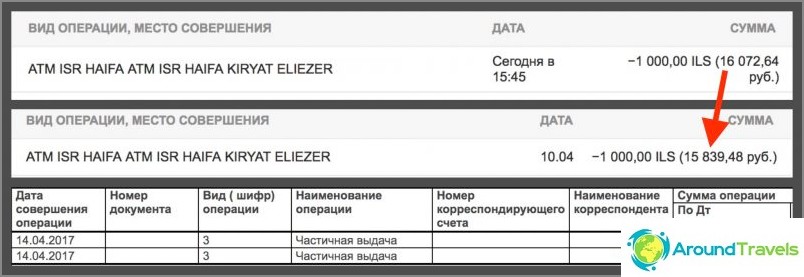

Отпис ауторизације Накнада за повлачење Укупно повучена Напомена Кукуруз Мастерцард Ворлд 16381.29 15500.43 0 15500.43 Отпис након 3,5 дана. У ИБ је приказана и накнада. Након разградње ова линија би требала нестати, али досад буг још није исправљен. Када је повезан сервис «Камата на билансу» до 50 хиљада рубаља месечно подизање са банкомата без провизије, а затим 1%. Тинкофф Црна рубља 15559,11 15801,15 0 15801,15 Отпис након 3 дана. Не постоји провизија за подизање са банкомата у року од 150 хиљада рубаља / месечно. Сбербанк Мастерцард рублеј 16072.64 15839.48 158.39 15997.87 Отпис отплате после 3 дни. Накнада за подизање банкомата (1%) није приказана нигде у ИБ, мада се задужује одмах. То можете видети само у целој изјави у ИБ, након отприлике 5 дана, то сви не знају. Отпад од Алфа банке 16293,33 15899,47 180 16079,47 Отпис након 4,5 дана. Накнада за подизање банкомата (1%) приказана је у ИБ као посебна линија. Тинкофф Блацк УСД $ 276.33 $ 273.85 0 $ 273.85 Отпис након 3 дана. Не постоји провизија за подизање са банкомата у року од 5000 УСД месечно. Долар Алфабанк $ 284,08 $ 280,70 3,18 $ 283,88 Отпис након 4,5 дана. Накнада за подизање банкомата (1%) приказана је у ИБ као посебна линија.

Повлачење на картици Кукуруз

Повлачење на Тинкофф рубле картици

Исплата рублном картицом Сбербанке

Повлачење на рубалској картици Алфабанк

Повлачење путем Тинкофф-ове доларске картице

Повлачење путем доларске картице Алфабанк

закључци

На банкарском форуму они често саветују Кукуруз за рубље, а Тинкофф Блацк за валуту, ако говоримо о путовањима. А то се, у принципу, поклапа са мојим саветима, као и са резултатима експеримента. Иако сам више за валутну картицу (исплативије) и за АллАгенци путничку кредитну картицу са повраћајем новца од 2-10% (са линка 1000 рубаља по картици на поклон).

У почетку сам хтео да пребројим све бројеве курсева помоћу калкулатора, али слика је потпуно иста као што би требало да буде према тарифама, па сам одлучио да ће бити довољан само бесплатан знак са износима.

Пре свега, овај експеримент може бити користан онима за које је фраза «на картици КСКСКС чак 4% провизије» то не значи ништа, а ко не жели да разуме све ове курсеве. Слажете се, када дате конкретне износе, посебно у поређењу, то је јасније од било каквих камата тамо. Заправо, разлика између картица приликом подизања је само неколико стотина рубаља. Неће сви желети да се муче и праве посебне, нешто профитабилније карте због такве разлике, нарочито ако постоје само једно или два путовања годишње.

Друга ствар су они који воле да броје новац или који користе картице у иностранству током целе године. Видите, много је љепше не давати банци провизију, већ вратити новац с ње. И што више трошите годишње, то је већа и разлика. На пример, уштедим на годишњем одржавању, на накнадама за конверзију, због повраћаја новца, на пример, 15 хиљада рубаља годишње. Је ли пуно или мало? Ако сматрате да је то посао, онда то није довољно, ако узмете у обзир новац ниоткуда који сам добио, бирајући тему која ми се допада, онда је то врло леп бонус. Потребно је узети у обзир да сам проблематику смислио и направио картице пре пар година, односно већ дуже време не седим данима и ноћима, читајући форуме, не. Такође, ако узмете износ не 15 хиљада рубаља, већ на пример 150 хиљада рубаља, 200 рубаља разлике већ се претвара у 2000 рубаља. Па, и тако даље, сами се можете умножити (за 1,5 милиона рубаља бит ће разлика од 20 000 рубаља).

Због тога свима препоручујем да приступе избору банковних картица са главом. Ако вам стварно не треба бонус, онда је лакше да се не мучите и цртате готово било коју карту. Ако желите да добијете све од банке, мораћете да прочитате тарифе и изаберете нешто посебно за себе.

П.С. Питања? 🙂