У нашој породици већ постоје три кукурузне картице и користимо их већ дуже време. Чак ћу рећи и то да су картице направљене као помоћне за употребу у иностранству, а на крају су постале главне које користимо свуда. Као што видите, на блогу увек користим све о чему причам.

Након пар година, време је да напишете своју рецензију на основу личног искуства. Штавише, момци из Кукуруза одлучили су поклонити свим нашим читаоцима који одлуче да добију исту картицу и унесу наш посебни промотивни код у мобилну апликацију. Али о свему испод.

Садржај чланка

- 1 Генерално о кукурузу

- 2 Цасхбацк и поени

- 3 Дебитна и кредитна кукуруза

- 4 Промотивни код за читатеље Лифе-путовања

Генерално о кукурузу

АЖУРИРАЊЕ Кукуруз је уклонио могућност да троши готовинске повраћаје нормално и погоршане услове. Од користи Централне банке. Али у том погледу, исплативије је користити путне кредитне картице. Мој кукуруз је сада само резервни, јер је бесплатан, препоручујем га за сваки случај. А главни Тинкофф АллАгенци (линк 1000 рубаља као поклон), ја такође препоручујем.

АЖУРИРАЊЕ Залиха је готова. Овај пост се не ажурира, па све детаље о условима за добијање картице и свим тарифама погледајте овде овај пост.

Већ сам некако успио избор картице, погодно за путовања, а у њему је кукуруз заузео прво место у мом личном рејтингу међу карбонским картицама. Ништа се није променило, као и пре, она остаје тамо. Све захваљујући стопи Централне банке, којом плаћање у иностранству постаје 2-5% јефтиније него код осталих картица. Банке које нуде стопу Централне банке за конверзију валута могу се рачунати на прсте, на прсте једне руке.

Навешћу све лепиње на картици:

- Бесплатно годишње одржавање.

- Бесплатан СМС о свим операцијама.

- Издавање картице у Еуросету, односно не морате нигде да идете, јер је Еуросет на сваком углу.

- Стопа Централне банке за све операције у страној валути (ништа није боље од ње). Веома је корисно у иностранству и када плаћате истим Алиекпрессом значајне уштеде.

- Поврат новца 1,5% за све операције.

- Способност активирања услуге «Двострука накнада +» за 990 рубаља годишње и примате повећан поврат новца од 3%. Постоји ли још нешто «Двоструки стандард погодности» (690 рубаља на шест месеци) и «Двоструко ухватљиво светло» (290 рубаља за 1 месец), али ИМХО су мање профитабилни.

- Способност активирања услуге «Камата на билансу» и добијате 5% месечно. На картици је замрзнуто 259 рубаља, које се враћају на крају рока депозита..

- Такође услугу «Камата на билансу» омогућава подизање до 30.000 рубаља без провизије на било ком банкомату (а ако вам је потребан већи износ, можете извршити лични трансфер).

- Довољно једноставно да добијете кредитни лимит од Тинкофф и ренесансних банака.

Плаћање у доларима, строго по курсу Централне банке, провизија 0 руб.

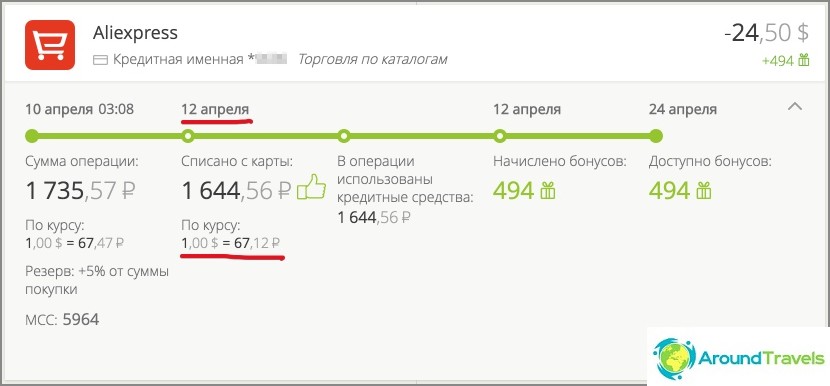

За референцу, стопа Централне банке за 12. април 2016. износи 67.1250 рубаља (сматра се на дан отписа). Отписали су јасно 24,5 УСД по курсу Централне банке и дали још 3% повраћаја новца (494 поена = 49 рубаља). Када плаћате локалне тугрике, једна конверзија (УСД => РУБ) такође ће ићи по стопи Централне банке, а друга конверзија (тугрикс => УСД) ићи ће по Мастерцард курсу. Нема провизија, то јест 0 рубаља.

Нећу спомињати мобилну апликацију и Интернет банкарство, сада их сви имају. Вероватно вас занимају контраси? Они такође имају:

- Кесхебек се додјељује бодовима који се могу потрошити само у одређеним радњама, а избор није баш велик. Ја лично проводим све на бензинским станицама ТНК, продавницама Перекресток и Еуросет-у, али није за све.

- Цасхбацк услови «Двострука накнада» погоршало и сада постоји ограничење, дупли повраћај новца се плаћа само у року од 30 хиљада рубаља месечно, ако се премаши тај износ, само стандардних 1,5%. Не плаћају повраћај новца за куповину кућанских апарата и електронике (осим Алиекпресс-а и бројних продавница). Криза је његова мајка! Али искрено, многи банкарски производи од оних које сам користио су се погоршали: Тинкофф степенице, домаће кредитне картице и тако даље.

- Кукуруз нема своје банкомате у Русији, тако да ако услуга није активирана «Камата на билансу» или треба да подигнете више од 30 хиљада месечно са банкомата, постојаће провизија од 1%. Будући да банкомати који користе стране картице често имају ограничење од 5-10 хиљада рубаља по подизању, морат ћете повући велику количину за неколико приступа. У иностранству такав минус није важан, јер ће већина руских картица имати накнаду за повлачење.

Цасхбацк и поени

Слажем се да повезивање са одређеним радњама није баш згодно, а за мене је то најзначајнији минус. Али на тржишту постоји врло мало сличних понуда, тако да 3% за било које операције, а истовремено одржавање кошта 990 рубаља годишње. Обично се повраћај новца нуди око 1%, постоји накнада за годишње одржавање од 500-1000 рубаља, а друга одвојено за СМС 50 рубаља месечно (600 годишње). За оне који имају довољно повраћаја новца у износу од 1,5%, картица ће бити потпуно бесплатна. Као што рекох, у иностранству практично нема картица са стопом централне банке. Једини тренутак кажу да би неки продавци на продајним местима могли да вам покушају да наметну повезивање одређеног сервиса, али ја се лично нисам срео са тим, већ сам добио 3 картице на различитим местима. А још увек постоји такав животни хак.

Лифе хацк: Ако након примања светске картице на Еуросет-у будете приморани да повежете било који сервис, а затим узмете уобичајени Мастерцард Стандарт без префикса Ворлд, он се може спремније издати без додатних услуга. А онда сами наручите МастерЦард Ворлд ПаиПасс картицу на личном рачуну. У сваком случају, корисничка карта је пожељнија када су у питању путовања у иностранство..

Из личног искуства. Из Тајланда сам се вратио са скоро 15 000 рубаља новца за укупно 3 карте. Све карте, хотеле, апартмане, изнајмљивање аутомобила и куповине у супермаркету које сам платио кукурузном картицом. Такав број бодова сакупљен је негде у шест месеци (путовање у Русију + Тајланд). Дакле, већ сам 10 пута откупио трошкове повезане услуге «Двострука накнада», а година се још није завршила, како сам је повезао. Можда за некога 15 хиљада рубаља и глупости, али стварно ми се свиђа то што ћу се сада бензином пунити неколико месеци бесплатно. Па, тачније, није бесплатно, јер сада на ТНЦ-овима можете плаћати само 50% бензина. Али то ме не боли, само ћу још мало трошити бонусе.

Видите, најважнија карактеристика свих ових проблема са картицама и новчаним књижицама (једна картица за једну, друга за другу) је та што једном одабрана шема складиштења средстава и њихове потрошње доноси добру зараду годишње, упркос чињеници да немам времена за то проводим.

6.700 рубаља за једну кукурузну карту, 4.600 рубаља за другу

Знате ли када сам осетио да су бодови прави новац? Када сам купио рутер у Еуросету. Управо сам дошао на Еуросет, узео усмјеривач и ништа нисам платио. Ни пенију. Са картице су отписани само бодови. Односно, живите сами, не радите ништа, само трошите новац на уобичајене куповине, а бонуси се сами накупљају, а онда се размењују за праву робу. Али генерално, наравно, није у томе ствар, већ било какав повраћај новца. Новац из ничега. Главна ствар је платити картицом свуда (а то сам увек и чинио) и контролисати потрошњу, односно не повећавати их ради повраћаја новца. О томе повраћај новца на картицама Имам засебан пост.

Рутер купљен у Еуросету за бодове

Дебитна и кредитна кукуруза

Такође сам хтео да посебно напоменем како је Кукуруз постао моја главна картица. Почећу издалека.

Прије пар година упознао сам људе који су оптимизирали своје банкарске производе и живјели од камата на депозите. Ова тема ми се учинила врло занимљивом, иако у то време нисам имао новца за значајан депозит. Логично је да на рачуну морате имати најмање неколико милиона, како би камата била довољна за живот. Ипак сам одлучио да решим проблем и открио сам да постоје картице са бесплатном услугом, постоје готовине, постоје картице без провизија када плаћате куповину у иностранству. Прво сам направио гомилу карата за себе (10 комада), а затим сам схватио да је тема, иако занимљива, стално праћење промена (тарифе, категорије повећаног повраћаја готовине итд.), Као и да имам на уму коју картицу да платим када је није било ја. Хтео сам универзалну картицу. Као резултат тога, направивши Кукуруз за иностранство и користећи га, схватио сам да га је у Русији сасвим могуће и потребно. Иста мање универзална картица за трошење, од рубља.

Да бисте подигли готовину, имам картицу Сбербанк, банкомате у сваком округу, лимит од 150 хиљада рубаља дневно за подизање готовине, више. Ја бих се радо тога решио (услуга је тако), али већина становника Русије је има, и то може бити врло згодно да новац некоме пренесе. За складиштење средстава можете користити Тинкофф депозите и њихове картице. Као резултат, 3 карте за све прилике и врло једноставна шема.

Недавно сам себи направио кукурузну кредитну картицу. Раније сам често користио Хомецредит кредитну картицу, али су се услови тамо погоршали, па сам морао да је променим. Зашто нам требају кредитне картице, Писао сам и како их правилно користити. Да, кредитна картица у цјелини је потпуно опциона, али на то сам већ навикао. Штавише, када се издаје на месец дана, услуга је бесплатна «Двострука накнада +».

Промотивни код за читатеље Лифе-путовања

АЖУРИРАЊЕ Залиха је готова. Овај пост се не ажурира, па све детаље о условима за добијање картице и свим тарифама погледајте овде овај пост.

Сада имате прилику да добијете бесплатно 500 рубаља. Ситница, али симпатична. Да бисте то учинили, морате да саставите картицу и испуните једноставне услове. Детаљи на акцијској страници. Навешћу главне:

1. Издајте картицу у Еуросету (ово би требало да буде ваша прва кукурузна картица, ви сте нови купац).

2. Инсталирајте мобилну апликацију «Кукуруз» за иОС или Андроид и унесите промотивни код: ЛИФЕТРИП (имајте на уму да је промотивни код написан без цртице и великим словом).

3. Плаћајте картицом било коју куповину.

4. Набавите 5000 бодова на свој бонус рачун! (5000 бодова = 500 рубаља)

Тада ће у року од месец дана бити наплаћени «бонуси за добродошлицу 5000». Дакле, за оне који су размишљали да саставе картицу, овај предлог ће бити тачан. Имајте на уму да је понуда доступна до 31. јула 2016..

П.С. Ако имате било каквих питања, питајте.